任何金融领域都会涉及到APR(年利率)和APY(年收益率)这两个术语,这对于刚刚探索和学习个人理财的初学者来说,这些术语常常令人困惑。

APR vs. APY是什么?快速理解两者差异

APR(年利率)和APY(年收益率)看似相似,但其影响却大不相同。简单来说:

- APR:只计算单利,不考虑复利的影响,通常用于借贷产品。

- APY:包含复利,即利滚利的效果,通常用于储蓄、投资。

这两者的差异,决定了你实际获得的利息或需支付的借贷成本。因此,搞懂APR 和APY,不仅能帮助你选择最划算的金融产品,还能让你的投资报酬最大化。

APR(年利率):如何计算?适用场景?

APR 是什么?

APR(Annual Percentage Rate)是不包含复利的年化利率。也就是说,它只会根据「原始本金」去计算收益,不会把过去的收益再算进未来的利息里。

APR 计算公式

APR = ( 收益/ 本金) × ( 365 / 天数) × 100%

例子1,你投资$10,000 USDT,365 天后获利1000 美元,则:

APR = ( 1000 / 10000 ) × ( 365 / 365 ) × 100% = 10.00%

例子2,你投资$10,000 usdt,180 天后获利1000 美元,则:

APR = ( 1000 / 10000 ) × ( 365 / 180 ) × 100% = 20.27%

特别注意: APR 并不考虑复利,因此它的计算较为简单,适合短期比较。

交易所的借贷与赚币产品多使用APR

交易所的借贷与赚币产品虽然多以APR 标示,但实际计息方式常为「逐时扣息」,形成复利效果。 APR 仅为表面利率,实际负担或收益可能高于此数值。

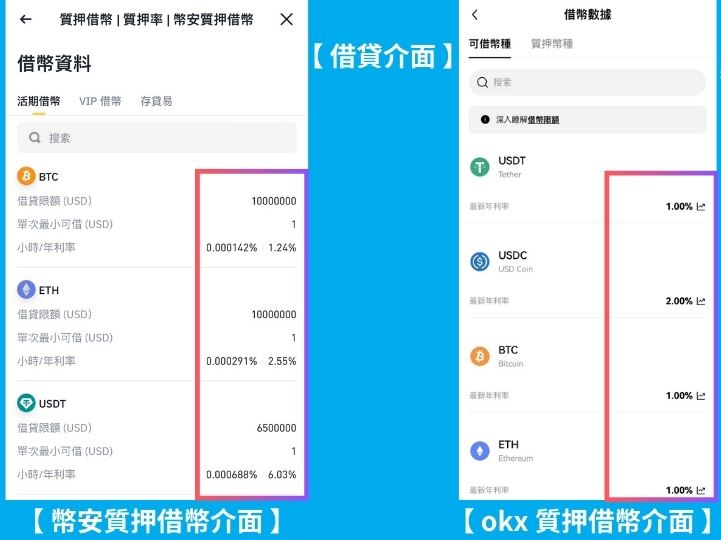

币安和OKX 的借贷产品会标示APR作为计算标准:

- 币安的借贷产品显示不同币种的APR,并提供小时与年化的利率数据。

- OKX 的借贷产品同样显示APR,让用户了解借款的成本。

借贷USDT 的APR 计算(借款人视角)

假设某交易所标示USDT 借贷APR 为10%,你借出10,000 USDT。

照理来说,APR 是单利,也就是:

- 若单利计算,1 年利息= 10,000 × 10% = 1,000 USDT

- 半年利息= 10,000 × 10% × 6 / 12 = 500 USDT

但实际上,多数交易所采用「按小时计息、每小时扣息」的方式,也就是:虽然表面写的是APR,实际上是小时复利。

换句话说:

只要你没提前还款,平台就会将每小时的利息加入你的借款本金,变成下一小时的计息基础,这就形成了利滚利。

所以你以为自己拿的是10% 年利率,其实实际支付的是更高的年化利率,也就是所谓的APY。

那这种「复利后的年化利率」该怎么算?这就进入了APY 的范畴,我们下段会详细说明。

除了借贷,交易所提供的赚币(放贷)产品也标示APR,用户可以依据这个利率来衡量存入资产的回报:

放贷USDT 的APR 计算(投资人)

同样,若交易所提供USDT 放贷APR 为8%,你存入10,000 USDT:

- 存款1 年的收益计算:10,000 × 8% = 800 USDT

总资产变成:10,800 USDT - 存款6 个月的收益计算:10,000 × 8% × 6 / 12 = 400 USDT

总资产变成:10,400 USDT

关键提醒:

APR 代表单利收益,前提是假设你没有把利息回存。如果你选择手动或自动将收益再投入,那么就会形成「复利效果」,实际回报会比APR 略高。

APY(年收益率):考虑复利的真实回报,如何运作?

APY 是什么?

APY(Annual Percentage Yield)是考虑复利的年化收益率,常见于DeFi 协议与链上金融产品。与APR 相比,APY 能更准确地反映在一段时间内,资金因收益再投入而产生的实际报酬。

跟APR 最大不同就是:APY 不只算本金的收益,也把之前产生的利息「再投入」计算。简单来说,就是「利息也帮你赚利息」,这才是投资或借贷的实际回报。

APY 计算公式

APY = ( 1 + apr / n ) ^ n − 1

其中:

- n = 每年的复利次数(如每日n=365、每月n=12)

回到刚刚的案例

如果你借款时看到APR 是10%,但平台实际上是每小时扣息(小时复利),那么你一年实际支付的利息是多少?

代入公式:

小时复利公式换算APY:

APY ≈ (1 + APR ÷ (365 × 24)) ^ (365 × 24) − 1

如果APR 是10%,代入公式:

APY ≈ (1 + 0.10 / 8760) ^ 8760 − 1 ≈ 10.52%

这代表:虽然你的借贷看起来是10% 的APR,但实际上一年下来你真正支付的利息会达到10.52%。

不同交易所的借贷APR 可能不同,因此借款人需要比较利率,选择最有利的方案。

多数平台虽然只显示APR,但背后其实是在走APY 模式,所以投资人与借款人要注意这个「隐藏成本」。

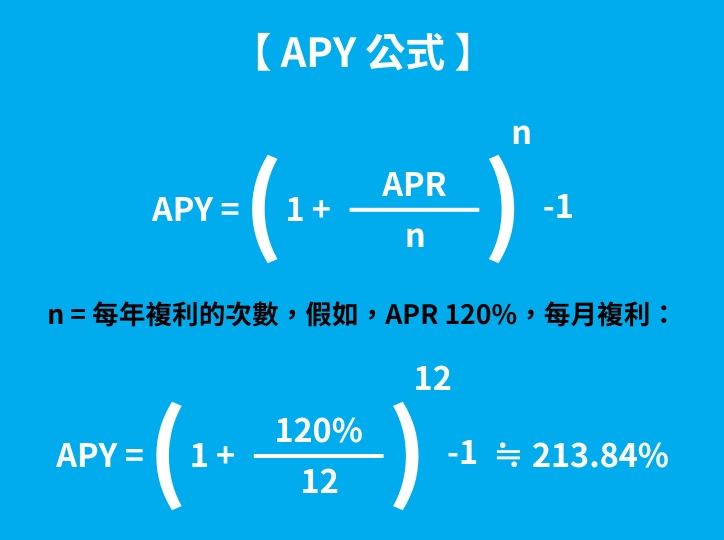

补充案例:高APR 加上复利

举例来说,假设一个DeFi 平台提供120% APR,但它是每月复利,那么:

APY = ( 1 + 120% / 12 ) ^ 12 − 1 = 213.84%

特别注意: 复利次数越高,APY 就会越大。因此,当比较收益时,APY 比APR 更能准确反映实际获利!

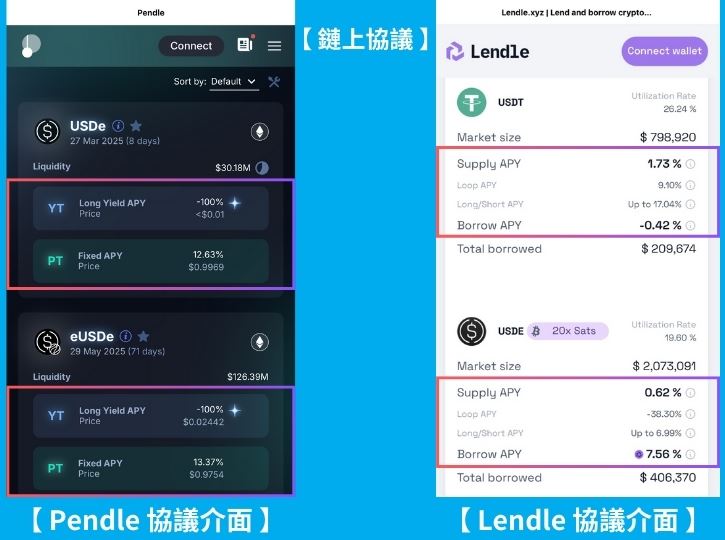

链上协议使用APY

在DeFi 产品中,大多数存款、放贷、流动性挖矿都会标示APY,因为这些产品往往会将收益进一步滚入本金,使投资者获得额外的复利回报。

例如,在Pendle平台中,不同的收益策略(YT 和PT)会标示APY 来计算固定与长期收益:

而在Lendle.xyz这类DeFi 借贷协议中,放贷人可以根据供应APY(Supply APY)来计算自己提供流动性的收益,借款人则依据借贷APY(Borrow APY)来计算自己需支付的成本。

这类链上金融产品强调APY,因为它能更准确反映随着时间推移的复利效应,帮助投资者评估长期收益。

但实务上也要特别注意:

有些DeFi 平台虽然标示的是APY,但实际上收益并不自动复利,也就是你还需要手动提领再投入。

甚至有些项目会「夸大显示APY 数值」,实际运作却只是给你单利,效果接近APR。

关键资讯

1、链上存款、借贷、流动性挖矿大多标示APY,因为这些产品涉及复利。

2、与APR 相比,APY 更能反映长期回报,投资者应该根据复利频率选择适合的产品。

3、了解APY 计算方式,能帮助你正确比较不同DeFi 平台的收益潜力。

4、若平台提供的是真实的自动复利,那APY 就具参考价值。

5、但若平台只是把APR 拿来换算成APY 数字来吸睛,实际没有复利行为,投资人可能会高估自己的收益。

常见问题解答:APR 与APY 迷思破解

APY 跟APR 哪个数值比较大?

在同样利率下,通常是APY 比较大,因为它把利滚利也算进去。

APR 是单利,不考虑复利,所以数值看起来比较小。

举个例子:

如果APR 是10%,且每天复利,换算出来的APY 大约是10.52%

记住一句话:有复利就看APY,没复利才看APR。

APR 和APY 哪个比较好?

没有绝对好坏,要看使用情境。APR 是单利,适合用来估算短期或一次性收益;APY 则考虑复利,适合看长期再投资后的实际成长。

如果产品会自动复利、你打算长期放,那APY 比较有参考价值;

但如果收益不会自动再投入、或只是短期操作,那APR 的计算会更直观。

提醒:比利率前先搞清楚产品的计息逻辑和回馈方式,别被数字迷惑。

总结

APR 适合比较借贷成本,APY 适合评估投资报酬。存钱时,选择APY 高的方案;借钱时,选择APR 低的贷款。加密货币投资者应关注APY 与复利频率,避免掉入高风险陷阱!

以上就是APR与APY有什么不同?加密投资人必懂的年化收益关键公式的详细内容,更多关于APR与APY差别分析的资料请关注币界网其它相关文章!

声明:文章内容不代表本站观点及立场,不构成本平台任何投资建议。本文内容仅供参考,风险自担! 关键词:APR apy USDT(TRC20主网)打赏

USDT(TRC20主网)打赏

微信打赏

微信打赏